L’allègement de la fiscalité durant le premier mandat, le « quoi qu’il en coûte » face au Covid ou encore la remontée des taux fragilise aujourd’hui la situation financière de l’État français. Par Éric Pichet, Kedge Business School.

Au lendemain de la réélection d’Emmanuel Macron à la présidence de la République, la presse s’accorde à dire que son second mandat devra viser à relever de « grands défis » dans une France fracturée.

Réduction des inégalités, transition énergétique, réindustrialisation… La tâche apparaît aujourd’hui plus compliquée à relever qu’il y a cinq ans en raison d’une trajectoire des finances publiques nettement moins favorable. En cause, le bilan du premier quinquennat et la conjoncture économique avec la remontée des taux d’intérêt des banques centrales qui réduisent considérablement les marges de manœuvre fiscales et budgétaires.

Les politiques fiscale et budgétaire du quinquennat qui s’achève ont connu chacune un tempo très différent. La première a fait preuve d’une grande continuité en baissant les prélèvements obligatoires des ménages comme des entreprises conformément à la doctrine annoncée par le candidat Emmanuel Macron au cours de sa campagne électorale de 2017.

La seconde, qui avait débuté dans l’ambition d’une maîtrise des finances publiques, fut au contraire marquée par une hausse des dépenses dès 2019, pour calmer la colère des « gilets jaunes », puis par le spectaculaire « quoi qu’il en coûte » de mars 2020 pour éviter que la récession causée par la pandémie ne se transforme en dépression.

Une pression fiscale globalement en baisse

Le bilan du quinquennat s’avère très favorable aux foyers fiscaux, la baisse des impôts atteignant 28 milliards d’euros : 17,5 milliards pour la taxe d’habitation, 5,4 milliards pour l’impôt sur le revenu (IR) centrés sur la classe moyenne avec notamment la défiscalisation des heures supplémentaires, 3,2 milliards pour le remplacement de l’impôt de solidarité sur la fortune (ISF) par l’impôt sur la fortune immobilière (IFI) et environ 1 milliard pour la _flat tax (nettement moins qu’initialement anticipé)_.

En conséquence, le pouvoir d’achat des ménages aura progressé sur le quinquennat de 24 milliards d’euros, l’Observatoire français des conjonctures économiques (OFCE) relevant que le revenu disponible net réel par unité de consommation moyen a progressé de 5,4 % de 2017 à 2021, les classes populaire et moyenne (du second au septième décile) ayant même gagné plus de 7 %.

Pour les entreprises, le bilan est également très positif et dans le prolongement de celui de François Hollande, qui avait été marqué par une baisse surprise des prélèvements de l’ordre de 40 milliards d’euros en trois ans via le Pacte de responsabilité et le Crédit d’impôt pour la compétitivité et l’emploi (CICE).

Au final, sous le premier quinquennat du président Emmanuel Macron, la baisse annoncée de 8,2 milliards d’euros de l’impôt sur les sociétés (IS) a bien été mise en œuvre. Une baisse – inattendue bien que réclamée de longues dates par les entreprises – de 10 milliards d’euros des impôts de production a même été décidée en 2020 pour améliorer la compétitivité des entreprises industrielles et réindustrialiser le pays. Au total, les entreprises ont bénéficié de 18,2 milliards d’euros de baisse de leurs prélèvements obligatoires.

Sur l’ensemble du premier quinquennat Macron, les baisses d’impôt se seront élevées à près de 50 milliards euros. Cependant, selon l’Institut national de la statistique et des études économiques (Insee), le taux des prélèvements obligatoires que le candidat ambitionnait de réduire d’un point sur le quinquennat est resté stable entre 2018 et 2021 passant de 44,7 % à 44,5 %.

La première année du quinquennat, les dépenses publiques ont évolué à un rythme inférieur à la croissance du PIB, même si face à des dépenses étatiques sous contrôle et des dépenses locales sous contraintes, les dépenses sociales continuaient à croître plus vite que le PIB.

Les mesures destinées à éteindre la colère des « gilets jaunes » ont marqué le premier point d’inflexion budgétaire du quinquennat fin décembre 2018. Si l’annonce du 6 décembre abandonnant définitivement toute hausse des taxes sur le carburant représentait un manque à gagner sur les recettes publiques de 4,9 milliards d’euros dès 2019, celles du 10 et 20 décembre 2018 ont eu un impact direct et durable sur les dépenses publiques d’environ 15 milliards d’euros en 2020 sous forme de primes, de revalorisations et de baisses d’impôts.

Un déficit structurel historiquement haut

Face à l’irruption de la pandémie en mars 2020, le président Macron a annoncé un plan de soutien massif à l’économie avec le fameux « quoi qu’il coûte » qui s’est traduit par une augmentation des dépenses publiques de 140 milliards d’euros entre mars 2020 et juin 2022.

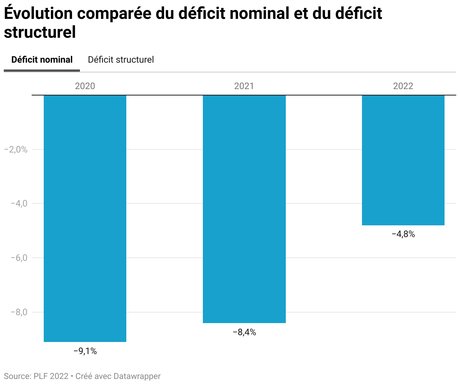

Conséquence de cette envolée des dépenses, la France a atteint un déficit nominal de 8,9 % du PIB en 2020 et de 6,5 % en 2021. Mais la dérive du déficit structurel, c’est-à-dire l’estimation du déficit qui écarte les effets de la conjoncture économique, apparaît beaucoup plus préoccupante.

Le projet de loi de finances pour 2022 offre un bel exemple de l’évaluation particulièrement erratique de ce solde structurel par le gouvernement : en son article liminaire, il l’estimait à – 1,3 % en 2020 (contre -9,1 % pour le déficit nominal), pour une prévision d’exécution de – 5,8 % en 2021 (pour un déficit nominal de – 8,4 %) et une anticipation de – 3,7 % en 2022 (pour une prévision de déficit nominal de – 4,8 %, un chiffre qui pourrait d’ailleurs être revu en raison de la guerre en Ukraine).

Pourtant, ce solde structurel est précisément celui qui devrait être le moins volatil puisque par nature insensible aux variations conjoncturelles…

Le ministère de l’Économie et des Finances a d’ailleurs fini par s’aligner in extremis dans le projet de loi de finances rectificatives de novembre 2021 sur les estimations de la Commission européenne pour admettre que le solde structurel se situe en réalité à 5 % du PIB.

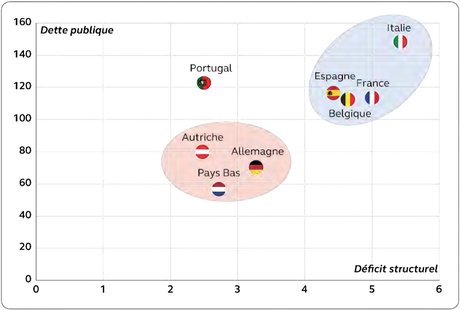

L’accumulation des déficits et la récession sanitaire de 2020 (avec un recul de 7,9 % du PIB) ont logiquement déclenché une hausse spectaculaire de la dette publique à 112,9 % du PIB, ce qui situe la France dans le groupe des 4 pays les plus éloignés des critères de Maastricht.

Dette publique et déficit structurel des huit principaux pays de la zone euro en 2022 (en % du PIB). Cour des comptes (2022)

On sait qu’à la différence des particuliers et des entreprises, le niveau de la dette n’est pas l’indicateur clé de la solvabilité d’un État. Le véritable indicateur est bien la charge des intérêts de la charge rapportée au PIB, qui est actuellement très faible de l’ordre de 1,4 % du PIB.

Or, la hausse des taux qui s’est matérialisée en 2021 s’est accélérée en 2022. L’Obligation assimilable du Trésor (OAT) à 10 ans est ainsi passée d’un taux négatif à 1,4 % fin avril 2022, marquant le début d’une normalisation de la courbe des taux avec la fin annoncée de la générosité des banques centrales.

L’inflation, un répit de court terme

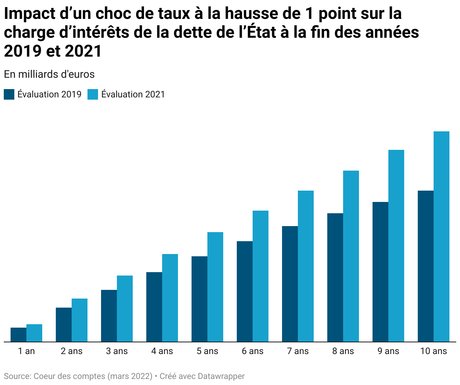

L’Agence France Trésor (AFT), en charge de la dette et de la trésorerie de l’État, estime ainsi qu’une hausse d’un point des taux d’intérêt renchérirait la charge d’intérêts de 2,5 milliards d’euros la première année, 6,1 milliards d’euros la deuxième année et 29,5 milliards d’euros à l’horizon de 10 ans.

L’impact de ce choc à un horizon de 10 ans est aujourd’hui nettement plus élevé que l’estimation réalisée fin 2019 (+ 21,2 milliards d’euros). En effet, la dette de l’État à moyen et long terme qui arrivera à échéance entre 2021 et 2030 a augmenté de près de 180 milliards d’euros par rapport au niveau calculé initialement.

Il est toutefois indéniable que l’inflation allégera temporairement le coût de la hausse des taux. Au cours des prochaines années, avec un taux nominal moyen du coût de la dette publique de 1,5 %, une croissance théorique de 1 %, et une inflation de 4,5 %, le déficit primaire stabilisant la dette serait de 4 %, ce qui accordera un répit – temporaire – aux finances publiques – au moins au début du prochain quinquennat.

Dans ces conditions, les grands perdants seront les épargnants en obligations à taux fixe (assurance-vie en euros) et les contribuables dont les revenus ne sont pas correctement indexés sur l’inflation (les retraités et les inactifs principalement).

Devant la dégradation de leurs comptes publics les pays les plus laxistes emmenés par la France et l’Italie ont entamé une campagne de dénigrement du Traité de Maastricht et demandé une refonte du pacte en allégeant les contraintes sur le déficit et la dette publics qui nécessité l’unanimité des pays européens.

Cette initiative n’a pourtant que très peu de chances d’aboutir face au refus des pays dits « frugaux », constitués initialement d’un petit club autour de l’Allemagne, des Pays-Bas, de l’Autriche de la Finlande dans la zone euro, accompagnés par la Suède et le Danemark rejoints par la Lettonie, la Slovaquie et la République tchèque. Ces pays « vertueux » ont d’ailleurs publié une lettre en septembre 2021 exigeant le respect pur et simple du Traité sur la stabilité, la coordination et la gouvernance.

Dans ces conditions il est évident que les marges budgétaires du prochain quinquennat seront les plus limitées depuis 1945.

Par , Professeur et directeur du Mastère Spécialisé Patrimoine et Immobilier, Kedge Business School

La version originale de cet article a été publiée sur The Conversation.